全国2008年1月高等教育自学考试财务报表分析(一

全国2008年1月高等教育自学考试

财务报表分析(一)试题

课程代码:00161

一、单项选择题(本大题共20小题,每小题1分,共20分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选或未选均无分.

l.资产负债率属于( )

A.统计信息

B.一次信息

C.二次信息

D.三次信息

2.财务信息的生成大体分为两个阶段,但其基础应是( )

A.会计监督

B.会计分析

C.会计核算

D.会计控制

3.利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合分析和评价的方法是( )

A.综合系数分析法

B.杜邦分析法

C.沃尔比重分析法

D.预警分析法

4.属于政府进行财务报表分析的主要目的是( )

A.了解企业长期偿债能力

B.了解企业的销售水平

C.了解企业的经营业绩

D.确定审计重点

5.下列项目中不会引起总资产利润率变化的是( )

A.销售净利率变化

B.资产周转率变化

C.销售成本率变化

D.权益乘数变化

6.以下关于固定资产基本特征的表述错误的是( )

A.投入资金多

B.使用效率的高低取决于流动资产的周转情况

C.变现能力差,风险小

D.使用成本是非付现成本

7.某企业销售收入为500万元,现销收入占销售收入的比重为80%,销售折让和折扣共计10万元,假设无销售退回,应收账款平均余额为10万元,则该企业的应收账款周转率为( )

A.5

B.6

C.9

D.10

8.能较好地将收付实现制与权责发生制有机结合的指标是( )

A.现金比率

B.现金充分性比率

C.净利润现金保证比率

D.支付现金股利比率

9.计算成本费用利润率时,应该选用的利润指标是( )

A.利润总额

B.净利润

C.息税前利润

D.营业利润

10.产品成本报表属于( )

A.内部报表

B.外部报表

C.既是内部报表又是外部报表

D.由企业决定其属性

11.进行净利润增减变动分析时,应该首先关注的项目是( )

A.投资收益

B.主营业务成本

C.营业外收入

D.所得税

12.某公司是有限责任公司,在进行获利能力分析时会用到的财务比率是( )

A.市盈率

B.普通股每股收益

C.长期资本报酬率

D.股东权益报酬率

13.现金类资产是指货币资金和( )

A.存货

B.短期投资净额

C.应收票据

D.待摊费用

14.如果流动比率大于1,则下列结论成立的是( )

A.速动比率大于1

B.现金比率大于1

C.营运资金大于0

D.短期偿债能力绝对有保障

15.经营活动净现金流量与负债总额之比可以衡量企业的( )

A.还本能力

B.付息能力

C.变现能力

D.支付能力

16.制造费用、产品销售费用和管理费用中应作为重点分析的项目是( )

A.折旧费用

B.工资费用

C.其他费用

D.办公费用

17.与产品实体之间的关系并不直接,但发生在生产环节和生产场地的费用是( )

A.原料及主要材料

B.生产工人工资

C.管理人员工资

D.设备维修费用

18.支付现金股利比率是用来进行( )

A.偿债能力分析

B.支付能力分析

C.获利能力分析

D.财务质量分析

19.在分析企业长期偿债能力时,对于债权人来说,企业融资结构中越多越好的项目是( )

A.资产

B.流动负债

C.长期负债

D.所有者权益

20.某企业2006年末有关资料如下:总资产100万元,流动负债20万元,长期负债40万元,则该企业的产权比率为( )

A.0.6

B.0.67

C.1.5

D.2.5

二、多项选择题(本大题共10小题,每小题2分,共20分)

在每小题列出的五个备选项中有二至五个是符合题目要求的,请将其代码填写在题后的括号内.错选、多选、少选或未选均无分.

21.经过日常加工形成的财务信息主要有( )

A.会计凭证

B.会计报表

C.会计账簿

D.财务情况说明书

E.财务比率

22.财务报表分析的主要依据是( )

A.健全的原始资料

B.真实、完整的数据资料

C.客观、可靠的实际情况

D.完整的账簿记录

E.法规、制度及政府的方针和

23.要了解企业销售净利率降低的原因,则应着重分析其( )

A.销售收入

B.负债比率

C.管理费用

D.价内税金

E.资产结构

24.某公司销售成本为500万元,流动资产为400万元,固定资产为600万元,假设没有其它资产,存货平均余额为200万元,总负债为500万元,则下列说法正确的有( )

A.流动资产比率为0.4

B.资产负债率为50%

C.权益乘数为0.5

D.存货周转天数为144天

E.产权比率为1

25.反映财务质量的指标包括( )

A.现金充分性比率

B.净利润现金保证比率

C.现金获利指数

D.现金与流动资产比率

E.销售收入现金回收比率

26.营业周期越短,说明( )

A.资产效率越高

B.资产的流动性越强

C.流动资产占用相对较多

D.资产风险提高

E.收益能力下降

27.以下反映企业获利能力的财务比率是( )

A.资本金收益率

B.营业利润率

C.销售净利率

D.市盈率

E.净利润现金保证比率

28.影响企业短期偿债能力的项目有( )

A.货币资金

B.固定资产

C.预付帐款

D.存货

E.无形资产

29.下列有关权益乘数说法正确的有( )

A.表示企业的负债程度

B.它是所有者权益比率的倒数

C.它在数值上等于权益净利率除以资产净利率

D.权益乘数总是固定的

E.权益乘数越大,说明投资者投入的定量资本在生产经营中所运营的资产越多

30.依据重要性原则,企业的成本项目包括( )

A.直接材料

B.直接人工

C.制造费用

D.废品损失

E.燃料动力费用

三、判断说明题(本大题共5小题,每小题2分,共10分)

判断下列各题正误,正者在括号内打"√",误者在括号内打"×"并说明理由.

31.甲企业的资本结构以股权结构为主,乙企业以债权结构为主,甲乙两企业的资本金收益率分别为3%和10%,这说明乙企业的获利能力比甲企业强.( )

32.企业通过增资扩股,加大主权资本融资从而改变企业融资结构的方法属于存量调整法.( )

33.现金流量项目的类别归属,属于现金流量表的差异分析.( )

34.企业的速动资产一般指的是不包括存货和待摊费用的流动资产.( )

35.按对象归集的费用构成成本,其发生期和补偿期应该保持一致.( )

四、简答题(本大题共2小题,每小题5分,共10分)

36.简述经营规模对资产结构的影响及其成因.

37.在主要产品单位成本分析中,如何进行成本项目分析?

五、计算分析题(本大题共5小题,每小题5分,共25分)

(计算最终结果保留两位小数)

38.2006年乙公司及同行业先进企业的损益表主要项目如下:

项目(单位:万元)乙公司同行业先进企业

主营业务收入 80009000

主营业务利润 29703772

其他业务利润 18002000

期间费用 1000 800

净利润 606

要求:(1)编制比较损益表;

(2)简要分析乙公司利润水平比同行业先进企业低的原因.

39.大华公司2006年年末部分资料如下:

单位:元

要求:(1)计算该企业的营运资本;

(2)计算该企业的流动比率;

(3)计算该企业的速动比率.

40.某公司2006年度销售收入为750万元,利息费用为45万元,税前利润为150万元,其他有关财务资料如下:

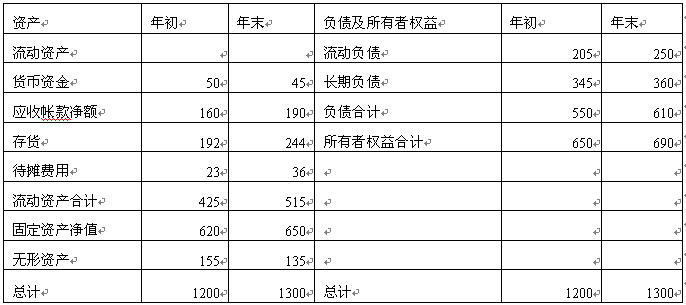

资产负债表

2006年12月31日单位:万元

要求:根据上述资料计算年初与年末的资产负债率、所有者权益比率、产权比率、有形净值债务比率和本年的利息保障倍数.

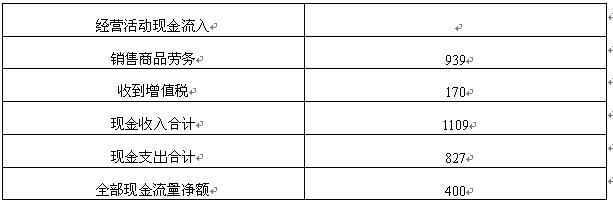

41.某公司2006年年末流动资产840万元,流动负债390万元,长期负债1010万元,股东权益1000万元,其中股本500万元(面值为1元/股),本期到期的长期债务200万元,长期负债利率10%,应付票据100万元,当年经营活动的净利润为200万元,该公司经营活动净利润占全部净利润的80%,留存收益比率60%,全部发放现金股利,销售商品收现占销售额的94.5%,其他资料如下表:

单位:万元

要求计算:(1)经营活动净现金比率;

(2)到期债务本息偿付比率;

(3)支付现金股利比率;

(4)现金流动资产比率;

(5)每股经营现金流量;

(6)现金获利指数;

(7)净利润现金保证比率;

(8)销售收入现金回收比率.

42.为民公司2005年销售净利率8%,资产周转率1.3,平均资产负债率41%;2006年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,2006年销售收入1200万元,实现净利120万元.要求:

(1)计算2005年股东权益报酬率;

(2)计算2006年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;

(3)运用杜邦分析原理,定性分析说明该公司股东权益报酬率变动的原因.

六、综合分析题(本大题共1小题,共15分)

(计算最终结果保留两位小数)

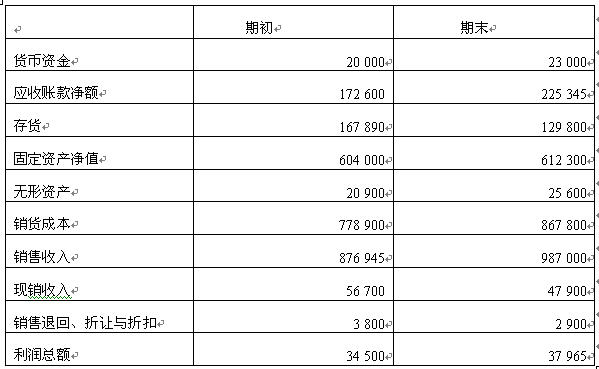

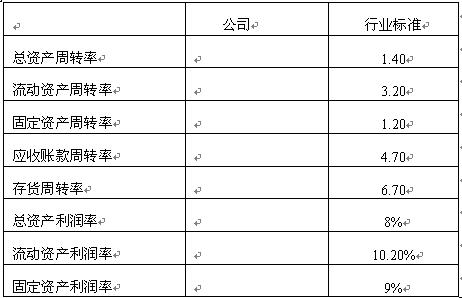

43.某公司相关财务资料如下表:

单位:元

假设公司其他资产忽略不计,一年按360天计算.

要求:

(1)计算并填写下表:

(2)根据上表进行该公司的资产管理效果分析.

本文标签:贵州自考 经济类 全国2008年1月高等教育自学考试财务报表分析(一

转载请注明:文章转载自(贵州自考网)

⊙小编提示:添加【贵州自考网】招生老师微信,即可了解2025年贵州自考政策资讯、自考报名入口、准考证打印入口、成绩查询时间以及领取历年真题资料、个人专属备考方案等相关信息!

(添加“贵州自考网”招生老师微信,在线咨询报名报考等相关问题)

贵州自考网声明:

1、由于各方面情况的调整与变化,本网提供的考试信息仅供参考,考试信息以省考试院及院校官方发布的信息为准。

2、本网信息来源为其他媒体的稿件转载,免费转载出于非商业性学习目的,版权归原作者所有,如有内容与版权问题等请与本站联系。联系邮箱:952056566@qq.com